반응형

입주권이나 분양권을 가진 1주택자 (일시적 2주택자) 가 새집이 완공된 후 3년 이내에만 기존 주택을 팔면 양도소득세 비과세 혜택을 받을 수 있게 되었습니다. 물론 실거주 요건이 충족 되어야 합니다.

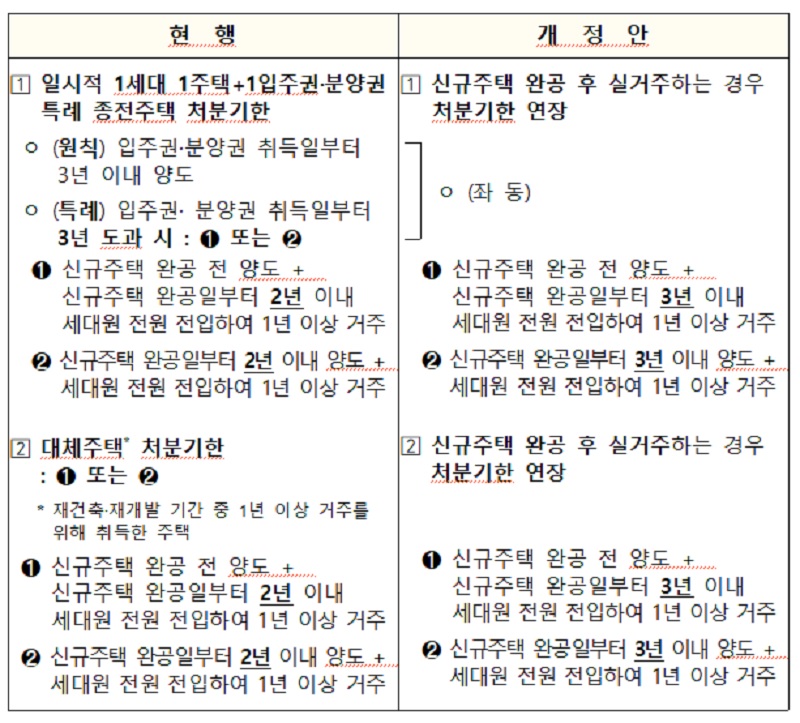

- 원칙: 입주권이나 분양권 취득일로부터 3년 이내 기존 주택 양도해야 함.

- 특례: 입주권이나 분양권 취득일로부터 3년 도과 시 아래와 같이 실거주하는 경우 비과세 혜택.

- 신규주택 완공 전 기존 주택 양도 + 완공일로부터 3년 이내 세대원 전원 전입하여 1년 이상 거주

- 신규주택 완공일로부터 3년 이내 기존 주택 양도 + 세대원 전원 전입하여 1년 이상 거주

1주택자가 주택 1채를 보유한 상태에서 분양권이나 입주권을 추가로 사들인 경우, 양도세 비과세를 받기 위한 특례 처분 기한은 기존 2년이었는데요. 최근 이 기간 안에 팔기가 어려운 경우가 많아 3년으로 늘어난 것입니다.

또 1세대 1주택자가 재건축, 재개발 기간 동안 거주할 목적으로 대체주택을 취득한 경우에도, 신규주택 완공일로부터 3년 내에 대체주택을 처분하면 비과세 혜택을 받을 수 있도록 처분기한이 1년 연장 되었습니다. (기존 2년)

이번에 마련한 양도세 비과세 혜택은 입주권, 분양권이 있는 주택으로 입주하는 경우에만 적용됩니다. 실거주하지 않거나 입주권이나 분양권을 처분하는 경우는 원칙적으로 제외됩니다.

입주하지 않는 경우에는 입주권 또는 분양권 취득일로부터 3년 이내에 종전주택을 처분하면 비과세 혜택을 받을 수 있습니다.

양도세 비과세 혜택은 1월 12일 이후 양도부터 소급 적용이 가능하며, 상한가는 최고 12억원이라고 하네요.

반응형